FP3級では,所得と所得に対する課税方式を抑えれば,タックスプランニングの項目はかなりの部分が抑えられます。

・10種類の所得を理解しましょう

・10種類の所得にかかる税が「分離課税」か「総合課税(高くなると税率が上がる)」かを覚えましょう

・分離課税について,「源泉分離課税(申告不要制度,自分が支払っていると知らないうちに引かれている)」「申告分離課税(確定申告必要)」を理解しましょう

分離課税と総合課税

分離課税と総合課税 分離課税は,配当所得に対して一律20.315%が課税されます 分離課税にした方が税額が安くなるものがあるので,しっかり勉強することが必要です ・株式等の譲渡所得(株の値上がりで儲けたお金) ・株式等の配当金 ・土地・建物の譲渡所得(不動産売買で儲けたお金) ・退職所得 総合課税は,1年間の総合課税対象所得(給与など)を全て合計して合計額に対して課税します 雑所得は総合課税なので,

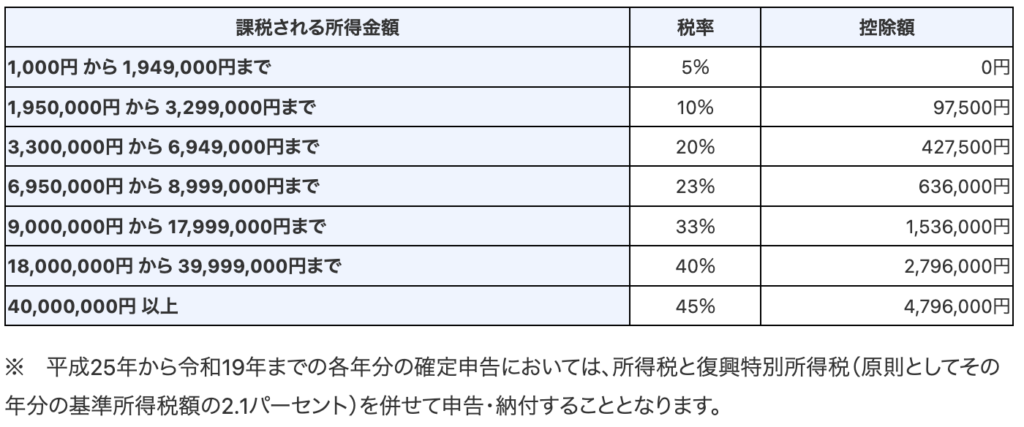

国税庁HPより所得税率

利子所得 分離課税

預金(ゆうちょ銀行以外の銀行に預けたお金)や貯金(ゆうちょ銀行に預けたお金),公社債(国債や社債など,国や会社のお金を借りた時に発行される借用証書)の利子です

所得税15%,住民税5%,復興特別所得税(2012年の東日本大震災以降課されています)0.315%,合計20.315%の税がかかります

利子が支払われる時に引かれる源泉分離課税です

*外貨預金の利子は「利子所得」ですが,為替差益は総合課税となりますので,所得によっては最大55.945%が税金として取られてしまいますので注意しましょう

*ちなみに,FXレバレッジ1倍なら,スワップも為替差益も「雑所得」で20.315%の税となります

配当所得(9 株式等売買の所得については譲渡所得を参照してください)選択可能

株式の配当金や株式投資信託の収益分配金などです

総合課税か,分離課税かが選べます(譲渡所得となる株式等売買の所得についても同様です)

総合課税では,所得額によって税率が変わり,配当控除が適用されます

分離課税の場合,所得税15%,住民税5%,復興特別所得税(2012年の東日本大震災以降課されています)0.315%,合計20.315%の税がかかります。配当控除は適用されません

総合課税を選ぶと配当控除がありますが(株の配当金の場合,所得合計が1,000万円以下の人の配当所得より控除される配当控除割合は10%なので,住民税がかからないイメージです),所得合計が695万円以上になる人は,分離課税よりも税率が高くなるので注意が必要です

分離課税を選ぶ場合は2種類あります

・銀行や証券会社が差し引いてくれるのが「源泉分離課税(申告不要制度)」

・自分で確定申告する必要があるのが「申告分離課税」です

*申告分離課税は損益通算が可能です

*給与所得が2,000万円以下で給与を一カ所からしかもらっていない会社員等で,給与所得以外の所得が20万円以下の場合は確定申告の必要がありません(注:確定申告は必要ありませんが,住民税の申告は必要です)

上記に当てはまる人で,損が出てしまう年がありそうな人,配当所得が少額の人は,申告分離課税を選ぶとよいでしょう

注:実際の損益については当HPでは責任を負いかねますので,ご自分の税金について検討する際にはご自分で確認してください

不動産所得 総合課税

不動産の貸付による所得です

(不動産売買の所得は「譲渡所得」になります)

総収入から必要経費を引き算して求めます

*固定資産税,修繕費などは必要経費に入ります

*返還する敷金は総収入に含めません

事業所得 総合課税

農業,漁業,製造業,卸売業,小売業,サービス業,その他の事業から生じる所得です

(不動産の貸付は「不動産所得」になります。また,山林(山に生えている木)の譲渡による所得は原則として山林所得になります)

給与所得 総合課税

勤務先から受ける給料,賞与などの所得です

2カ所以上から給与所得がある場合は確定申告が必要です

収入金額から給与所得控除額(最低55万円)を引いた金額が給与所得となります

給与所得 = 収入金額 - 55万円

退職所得 分離課税

退職により勤務先から受ける退職手当や,厚生年金等の加入員の退職に基因してして支払われる厚生年金保険法に基づく一時金(いわゆる退職金)などの所得です

一括で受け取ると「退職所得」とみなされ,税制上の優遇がありますが,分割で受け取ると優遇がなくなるので注意が必要です。

退職所得 = (収入金額 - 退職所得控除額) x 1/2 退職所得控除額は, 20年まで:40万円 x 勤続年数(最低80万円) 20年超:40万円 x 20年 + 70万円 x (勤続年数 - 20年)

山林所得 分離課税

山林(山に生えている木)を伐採したり,立木のままで譲渡することによって生ずる所得です

譲渡所得(3 配当所得も参照してください)土地,建物,株式は分離課税,それ以外は1/2が総合課税

「譲渡」となっていますが,感覚的には「売った」際に得られた所得です

土地,建物,ゴルフ会員権,地金など,資産を所有する権利を譲渡することによって生ずる所得です

株式,投資信託等を売った時に得られた利益も譲渡所得になります

土地建物以外の譲渡所得 = 総収入金額 - (取得費 + 譲渡費用) - 特別控除額(最高50万円)

所有が5年以内の資産の譲渡は運用目的とみなされ譲渡所得がそのまま合算されます

所有が5年超の資産の譲渡は,譲渡所得の1/2が他の所得と合算されます

土地建物の譲渡所得 = 総収入金額 - (取得費 + 譲渡費用) - 特別控除額(一定の要件を満たす時)

土地・建物については,分離課税となります

譲渡した年の1月1日時点の所有期間が5年以内の資産の譲渡では税率が39.63%となります

譲渡した年の1月1日時点の所有期間が5年超の資産の譲渡では税率が20.315%となります

株式の譲渡所得 = 総収入金額 - (取得費 + 譲渡費用 + 負債利子)

*取得費が不明な場合,収入金額の5%を概算取得費とすることができます

一時所得 1/2が総合課税

生命保険の満期保険金,解約返戻金,競馬・競輪等の払戻金など,一時的な所得です

*宝くじやノーベル賞の賞金(!)には税金がかかりません

一時所得の1/2が他の所得と合算されます

雑所得 総合課税 例外あり

年金,生命保険などの個人年金保険,講演料,作家以外の人が受け取る原稿料,先物取引による利益です

一定の先物取引による事業所得,譲渡所得および雑所得(FX取引,ビットコイン等仮想通貨取引)は分離課税となります

コメント