第3問は仕訳ができれば必ずできる問題です。1つ1つ,ていねいに処理していけば必ず正解できますが,慣れが必要ですので,本番の試験前によく練習して臨みましょう。

特に,CBT方式の場合,回答用紙にメモを書き込むことができません。

本番と同じように,A4の紙に書いて,パソコン上の回答に書き写す練習をしましょう。

第3問では6−8個の仕訳と正確な計算が必要

第3問では,6−8個の条件が書かれていて,条件に応じた仕訳と,条件によって変更した金額を用いた計算が必要になります。

大きく分けると以下のようになっています。

*(1)(5)(6)(10)(11)(12)は,必ず出ます。

*(2)(3)(4)(7)(8)(9)は,どれかが出ます。

(1)訂正仕訳

(2)現金過不足,仮受金・仮払金の処理

(3)当座借越の処理

(4)小口現金の処理

(5)今期仕入→繰越商品へ,前期繰越商品→仕入へ書き換える(「しーくりくりしー」と言うもの)

(6)売掛金・受取手形から貸倒引当金の設定と計算

(7)切手や収入印紙を貯蔵品に変更する処理

(8)前払(未払)家賃,前払(未払)利息の処理

(9)前受(未収)家賃,前受(未収)利息の処理

(10)固定資産・減価償却(購入,売却があったりする)

(11)消費税の処理

(12)当期純利益,繰越利益剰余金の計算

仕訳が1つ終わったら,パソコンに解答を入力していくよりも,(4)までの訂正仕訳までを紙の上で行ってからまとめて解答を入力するのがおすすめです。(1)から(4)の中で,同じ勘定科目を2回以上訂正することがあるからです。

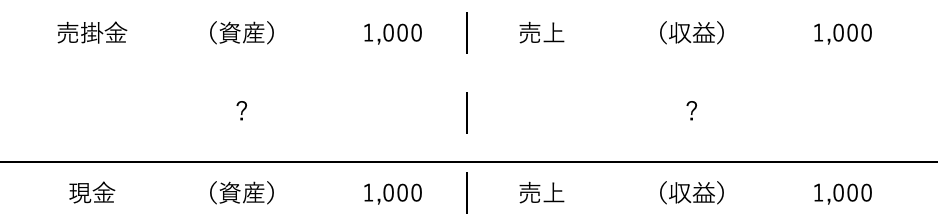

(1)決算の時に仕訳が間違っていることがわかったので訂正する

(例)大阪商事に商品1,000円を販売し,現金1,000円を受け取った時に,誤って売掛金として仕訳していたので訂正する。

第1問の対策として勉強した,訂正仕訳と全く同じことをします。

以下の表を自分でちゃんと書けるか,確認してください。

誤って行った仕訳は

です。

正しい仕訳は

ですので,この形に持っていけるよう,何かを書き加えなければいけません。二重線で消したりはしないんですね。

つまり,下の表の?には何を入れたらよいでしょうか,という問題と同じです。

いちばん下の正しい仕訳にするために,?に入れる項目を考えます。

貸方,借方の,同じ方にある項目は「たし算」,反対側にある項目は「ひき算」になります。

まず,売掛金は,正しい仕訳にはありませんので,ひき算して消します。

よって,今,売掛金がある借方とは反対側の,貸方に売掛金を入れます。

次に,売上は間違った仕訳でも正しい仕訳でも貸方にありますので,何もしません。

その次に,正しい仕訳の借方にある現金は,まだどこにも出ていませんので,借方にある?には現金を入れます。

つまり,決算の時にする仕訳は太字の部分であり,以下のようになります。

(2)現金過不足,仮受金・仮払金の処理

決算処理後には,現金過不足,仮受金・仮払金という項目は残ってはいけないことを覚えましょう。

これらを処理していきます。

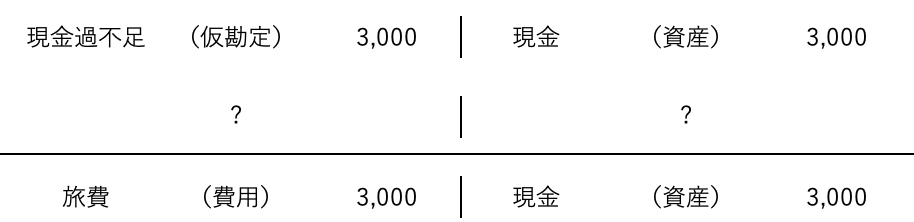

(現金過不足の例1)現金が帳簿上の記録より3,000円不足していたが,従業員の旅費を記録していなかったことがわかったので修正する。

現金過不足勘定は決算時の5つの分類には当てはまらない仮の勘定科目です。

しかしながら,仕訳の感覚としては,不足していた場合は費用,超過していた場合は収益のように考えると仕訳しやすいです。

現金過不足がある場合,期中の仕訳では,以下のようになっているはずです。

この3,000円を従業員の旅費として修正します。

?に入るのは

となります。

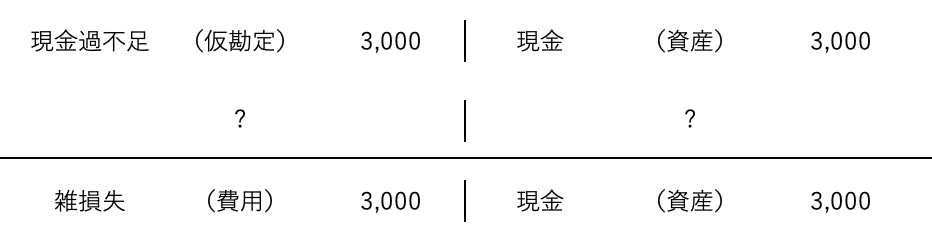

(現金過不足の例2)現金が帳簿上の記録より3,000円不足していたが,決算時にも原因がわからなかったので,雑損失として処理する。

現金が少なくなっているので,決算時の勘定科目は雑損失とします。

?に入るのは,

となります。

コメント