勘定科目を使って仕訳の練習を始めてみたけれど,右に来るのか,左に来るのか,よくわからなくなってしまった,そんなお悩みをうかがいましたので,お答えします。

✔️本記事の内容

・仕訳表・帳簿と貸借対照表・損益計算書は,別ものです。

・勘定科目は貸借対照表および損益計算書にある分類のどれか1つだけに分類されます。2つに入ることは原則ありません。

✔️本記事のライター 管理人:ななうみ

国立理系学部・大学院卒。雇用な不安定な研究職として某大学で研究しながら,お金の勉強を始めました。 独学で簿記3級に合格。現在,簿記2級合格を目指して勉強中です。 勉強のノウハウを多くの人と共有したいと思ってこのサイトを運営しています。

仕訳表・帳簿と貸借対照表,損益計算書は別ものです

備品を現金で購入した場合の仕訳をしたいのですが,備品は資産で,現金も資産ですよね?

教科書でよく見る表だと,両方とも左(借方)に来るようなんですけど,現金を右側に書いていいのでしょうか。

学習を始めてすぐに覚えるのが,勘定科目の分類です。以下の表を覚えて,勘定科目は5つの分類のどれかに入ることを覚えます。

次に仕訳を学習しますと,ご相談者のように,備品も現金も資産なのに,現金は右側に書いていいのだろうか?という疑問を持つ人もいると思います。

まず,仕訳表・帳簿と貸借対照表,損益計算書は別ものであるということを意識しましょう。

次に,上の表に書いてあるのは,よく「ホームポジション」と呼ばれるもので,現金(資産)なら,プラス(+)の時は仕訳では左(借方)に,マイナスの時は右(貸方)に書きます。

ホームポジションを覚えるために,上の表を覚えるのであり,ある勘定科目が必ず同じ方に入るというわけではありません。

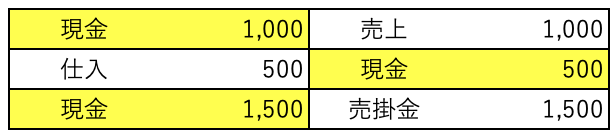

以下の例を見てみましょう。

現金は左にあっても右にあっても,いつでも資産です。増える時は左,減る時は右に書きます。上の例の2段目の場合は,マイナス500円と考えるのがよいかもしれません。

実際,決算整理の時には,左側の現金合計から,右側の現金合計をマイナスすることで,当期の現金残高を求めます。

勘定科目は資産,負債,純資産,費用,収益のうち,どれか1つだけに分類されます

仕訳の時に書いた左右のペアは,貸借対照表もしくは損益計算書の左右に載るものなのでしょうか。そうすると,備品ー現金は,資産ー純資産?となるのでしょうか。ちょっと混乱してしまいました。

仕訳の時の左(借方)と右(貸方)のペアが,資産ー負債(または純資産),費用ー収益とは限りません。

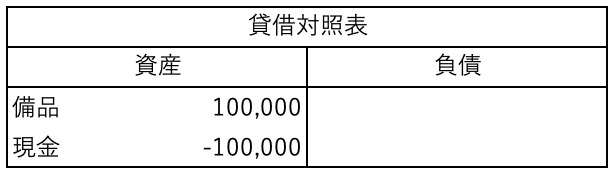

備品を現金で購入した場合は,資産ー資産のペアです。

これを貸借対照表に載せるとすると,以下のようになります。

また,現金はどんな場合でも「資産」です。マイナスになっても資産です。他の分類になることはありません。

「前受金(負債)」「未払金(負債)」「前払金(資産)」「未収金(資産)」など,現金以外にも難しい勘定科目が出てきますが,これらも,分類が変わることはありません。

意味を考えて覚えていけば,それほど難しくありませんので,少しずつ,覚えていきましょう。

コメント