簿記3級に合格するためには,とにかく仕訳ができるようになることが必要かつ十分です。

第2問でT字フォームを埋める問題が出ることがあります。

T字フォームを作ることはできるが,問題形式になると何をしたらよいのかわからない,という人も多いようです。

しかし,この形式の問題が出たらラッキーです!

仕訳ができれば解けるからです。

T字フォーム,やるべきことはまず仕訳

(例)大阪株式会社(都道府県名の会社が出てくることが多い)は取引先に対して,前期の1月1日に,¥100,000を,年利2%,貸付期間2年,利払い日6月および12月末日の条件で貸し付けた。当期の受取利息に関する諸勘定を完成させなさい。なお,会計年度は4月1日から3月31日であり,利息の計算は月割りによる。また,利息は現金で受け取っている。

以上の情報から仕訳を書きます。

前期1/1(貸付金)100,000/(現金)100,000

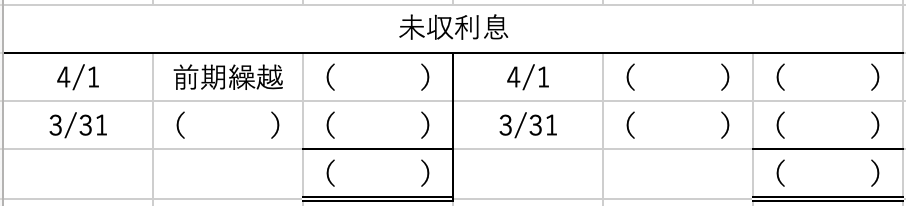

前期3/31(未収利息)500/(受取利息)500 …年度末なので,1月から3月までの3ヶ月分について,まだ受け取っていないが,もらえるはずの利息(未収利息)の処理を行います。

また,年度末なので,受取利息の合計は「損益」に変えます。

前期3/31(受取利息)500/(損益)500

*ここまでは前期なのでT字フォームには書きません。

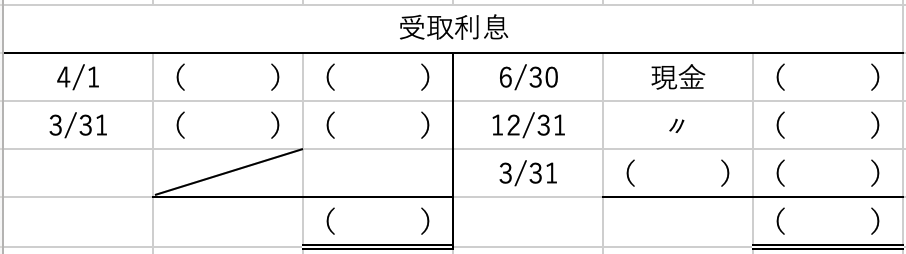

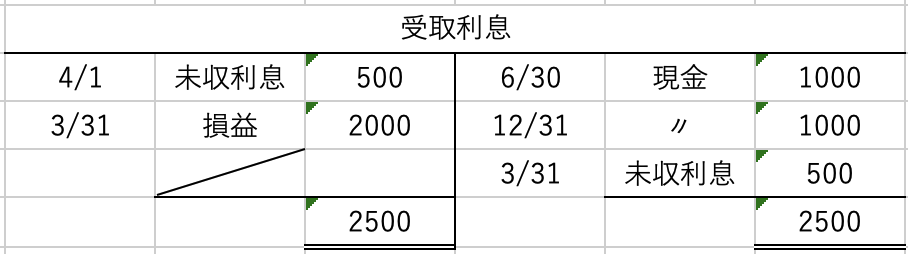

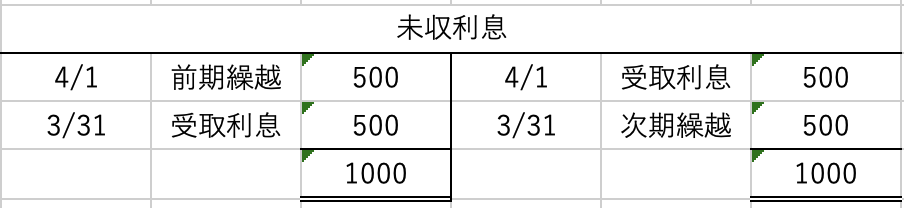

4/1(受取利息)500/(未収利息)500

6/30(現金)1,000/(受取利息)1,000

12/31(現金)1,000/(受取利息)1,000

年度末の処理は,前年度と同様に行います。

3/31(未収利息)500/(受取利息)500

受取利息は費用(ホームポジションは貸方=右)です。よって,受取利息の合計は,借方マイナス,貸方プラスで計算します。

4/1(-500円), 6/30(+1,000円), 12/31(+1,000円),3/31(+500円)の仕訳を足したものになりますので,2,000円です。

3/31 (受取利息)2,000/(損益)2,000

これらの仕訳をT字フォームに記入していくと,以下のようになります。

コメント