理系&簿記は社会人の必須教養であることをしみじみ感じる今日この頃,簿記の勉強会もやっています。管理人のななうみです。

簿記3級はTAC,クレアールなど,いろいろな会社が良質な通信教育の教材を出しています。

また,YouTube教材もたくさんあります。

だから,好きなものを選んで勉強して,簿記3級を取りましょう!

と言われていますが,

通信教育の教材を見ていると眠くなってしまう…

ていねいな解説をされているはずなのだが,何をやっているのかわからない

というお悩みをよく聞きます。

そこで,会計学の全くの素人から見た,つまずきポイントと解決法を書いていきます。

言葉が独特

まず,「仕訳」ってなんですか?というところからわかりませんでした。

「仕分け」じゃないんですよね。辞書で調べると,「仕訳」は完全に簿記用語です。それぞれの項目に勘定科目をつけて,借方,貸方にふるいわけること,です。

ここまで来て,またわからない言葉があります。「勘定科目」って何?です。

「勘定科目」は,会社などで発生する取引の内容をわかりやすくするためにつけておく,見出し・付箋のようなものです。

そして,「借方」「貸方」です。

昔,金融業で帳簿を付ける時に,お金を借りてくれた客を左(借方),お金を預ける=貸してくれた客を右(貸方)に書いていたそうですが,今となっては,ほとんど意味がなく,呼び方だけが残っています。右・左の方が間違えなくて良さそうですが…

借方(左側「り」の方向),貸方(右側「し」の方向)

というのは,よく出てくる説明ですが,

このような,簿記だけで使用する言葉が混乱して,最初から挫折してしまう人もいるようです。

とりあえず,最初から言葉を全て覚えようとするのではなく,一通りテキストや動画に目を通したら,まずは練習問題をやってみるのがよいと思います。

最初から全てわかる人の方が少ないと思います。練習問題をやってみると,テキストで書いてあったのは,具体的にはこのことを言っていたんだ…と,わかることもあると思います。

また,毎日少しずつ,1問でもよいので,問題に触れましょう。そうしているうちに,単語がわかった気になってきます。

本当の理解ではないので,専門家には怒られてしまいそうですが,まずは,嫌いにならず,勉強を続けることが大事なので,最初はそれでよいと思います。

どのようなルールで右と左に振り分けるのか,わからない

「現金」が増えたら左,減ったら右

というけど,「普通預金」「手形」など,他の勘定科目になったらわからない…

全部暗記するのなんて無理無理!

という声が聞こえてきそうです。

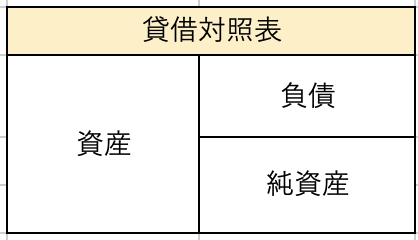

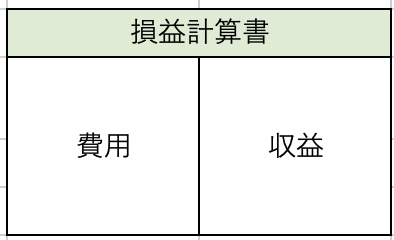

理系的勉強法としては,「なるべく暗記しない!」がモットーですが, 「資産」「負債」「純資産」「費用」「収益」という言葉と,「貸借対照表」「損益計算書」のどこに来るのかだけは,あきらめて覚えましょう

全ての「勘定科目」は,このうちのどこかに入ります。

一つ一つの「勘定科目」が,どこに入るのか,めんどうですが覚えていきます。

「スッキリわかる日商簿記3級」では,初めて学習する「勘定科目」が,どこに入るか,わかりやすい図で書いてあるので,とても覚えやすいです。

一つ一つの「勘定科目」が,どこに入るのか,覚えていくとは書きましたが,まとめて覚えられるものもあります。

例えば,「現金」「普通預金」「当座預金」などは,「資産」の仲間ということは,簡単に覚えられそうですね。

これを応用すれば,次の基本形の仕訳ができるようになると,「現金」の部分が「普通預金」「当座預金」になっても,同じように仕訳をすることができます。

[基本形1]

(例)得意先A社へ商品を1,000円で売上げ,現金1,000円を受け取った。

(現金)1,000/(売上)1,000

[基本形2]

(例)B社より商品を現金1,000円で仕入れた。

(仕入)1,000/(現金)1,000

あとは,「現金」が「普通預金」「当座預金」になったりするだけです。

コメント