工業簿記の目的は,製品の製造にかかったお金を計算することです。

材料費・労務費・経費のうち,直接製品を作るのにかかる直接費は仕掛品→製品→売上原価に変化しましたが,間接費はどのようにして仕掛品→製品→売上原価のルートにもっていくのでしょうか。

まず,わかりやすいケースとして,AとB2種類の製品を1つ1つ受注して製造する個別原価計算で説明します。

✔️本記事の内容

個別原価計算において,製造間接費をどのように処理するかがわかります。 ここでは,製造にかかった時間を基準にしていますが,いつも時間が基準になるとは限りません。

✔️本記事のライター 管理人:ななうみ

国立理系学部・大学院卒。雇用な不安定な研究職として某大学で研究しながら,お金の勉強を始めました。 独学で簿記3級に合格。現在,簿記2級合格を目指して勉強中です。 勉強のノウハウを多くの人と共有したいと思ってこのサイトを運営しています。

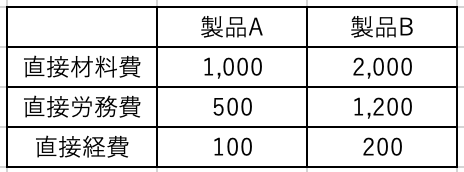

(復習)製造直接費はそのまま製品につける(賦課←”ふか”と読みます)

製品A,製品Bを作るために,それぞれ,以下のような直接費がかかったとします。

復習になりますが,

- 直接材料費は,本体になった材料の費用

- 直接労務費は,その製品を専門に作る人(直接工)が,製品を作るためにかけた仕事に対する賃金

- 直接経費は特許使用料または外注加工費のみ

となります。

製造間接費はそれぞれの製品に振り分ける(配賦)

製造間接費は,AにもBにも使った材料の費用や,補助的な作業をする人の賃金や,電気・ガス・水道料金で,これらの合計をまとめて「製造間接費」として処理します。

AとBにどのくらい使ったかは,正確にはわからないのですが,何かの基準を作ってAとBの製造コストに振り分けます。

製造間接費は材料費,労務費,経費に分けず,1つとして扱います。

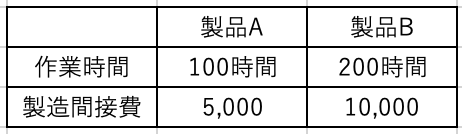

以下,振り分けの基準を作業時間にして考えます。

(例)ある月の,製品Aを製造する作業時間が100時間,製品Bを製造する作業時間が200時間,

また,製造間接費の合計が15,000円だったとします。

(考え方)合計作業時間は100時間+200時間=300時間です。

全体にかかった時間の合計を1とし,製品Aにかかった時間の割合だけ,製造間接費もかかっていると考えます。

製品Aを作るために必要な時間の割合は

100時間 / 300時間 = 1/3

よって,製品Aを製造するために必要な製造間接費は

15,000円 x 1/3 = 5,000円となります。

同様に製品Bを製造するために必要な製造間接費は,製造間接費全体の2/3ですので

15,000円 x 2/3 = 5,000円となります。

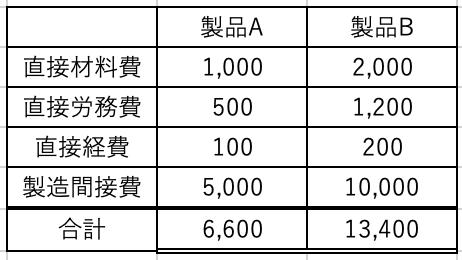

これらのことから,AとBそれぞれの原価は以下のようになります。

これで,製品A,Bを作るために必要な原価が計算できました。

あとは,月末の原価計算の時の状態によって,直接材料費の時に学んだのと同様に分類します。

→未完成の製品…仕掛品,完成品…製品,引渡済…売上原価

いかがでしたか。

製造間接費全体を1として,作業時間の割合を考える計算で混乱してしまう場合は,比と割合についての学習をしてから,もう一度読み直してみてください。

コメント