工場が作業ごとに分かれている(部門に分かれている,と言います)場合,部門別にかかる製造間接費のほかに,工場全体でかかる製造間接費をそれぞれの部門に振り分ける必要があります。

工場全体でかかる製造間接費を分ける基準は,使用料,部屋面積など,さまざまです。

それらをどのように処理したらよいのでしょうか。

✔️本記事の内容

・部門別個別原価計算は,複数の部門がある工場で,それぞれの部門でかかる部門個別費と,電気代などの部門共通費を使用料などで割り振ったものを足して計算したものです。 ・部門ごと(部門別)に,それぞれの製品(個別)の制作にかかる作業時間の合計を計算し,それぞれの製品に製造間接費を振り分けます。

✔️本記事のライター 管理人:ななうみ

国立理系学部・大学院卒。雇用な不安定な研究職として某大学で研究しながら,お金の勉強を始めました。 独学で簿記3級に合格。現在,簿記2級合格を目指して勉強中です。 勉強のノウハウを多くの人と共有したいと思ってこのサイトを運営しています。

製造が複数の部門に分かれている(部門別)工場でオーダーメイドの製品を作る(個別)場合を考えます

前回,1つの部門しかない工場での個別原価計算では,製造間接費の配布基準は,それぞれの製品を作るのにかかった時間を考えれば良かったのです。

しかし,同じ工場の中で製造が複数の部門に分かれている場合,部門ごとにかかる製造間接費に加えて,工場全体でかかる製造間接費(電気代,水道代,建物の減価償却費など)を,それぞれの部門に分けて,製造間接費をより正確に計算する必要があります。

なお,

*部門ごとにかかる製造間接費を,部門個別費 *工場全体でかかる共通の製造間接費を,部門共通費

といいます。

製造間接費は作業の時間ではなく,別の基準で分けた方がよいものもあります。

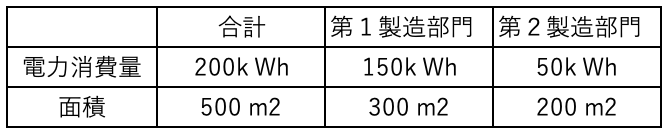

(例1)電気代...それぞれの部門の電力消費量で振り分けます (例2)建物減価償却費...それぞれの部門の部屋面積で振り分けます

これらをそれぞれの部門に振り分けます。

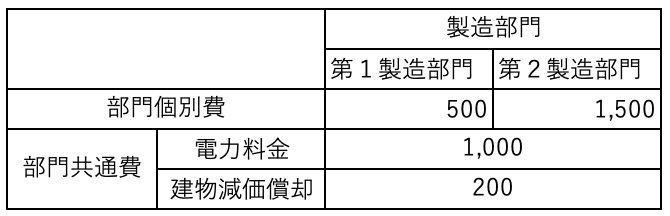

(例)当月の製造間接費は次のとおりである。建物減価償却費は面積によって,電力料金は電力消費量によって各部門に配賦する。

部門個別費は,書いてある通り,第1製造部門 500円,第2製造部門 1,500円です。

次に,部門共通費をそれぞれ,条件に従って配賦します。

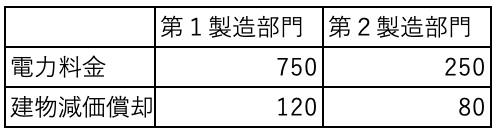

計算すると,以下のようになります。これで部門共通費の配賦ができました。

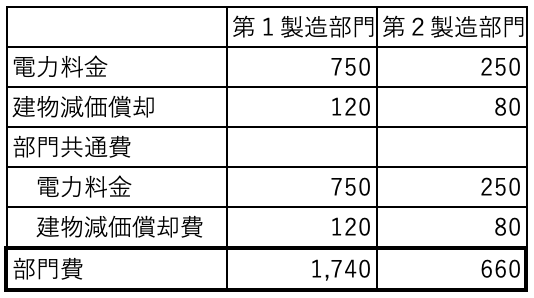

部門個別費とそれぞれの部門に配賦した部門共通費をそれぞれ合計して,部門費を求めます。

これで,製造部門別にかかった費用を求めることができました。

しかし,製品を作るために必要なのは,製造部門だけではありません。

事務担当部門や,修繕など,直接製造に関わらない部門の維持にもお金がかかっており,これらの費用も製造部門に配賦していきます。

次回は,補助部門費の配賦について解説します。

コメント